歐元區的阿基里斯腳踝是在財政政策-沈中華

沈中華 台大財金系教授

本文談歐債危機的兩個現象。第一,我們要指出貨幣一元化的阿基里斯腳踝(Achilles heel) 是在財政政策而非貨幣政策。我們將以歐元區為例,說明歐元區對跨國的財政支出的約束近乎空談。第二,政策執行者必須了解經濟榮枯是福禍相倚相隨相生,看到了福必須小心禍。這二者造成了歐債危機。

就第一點而言,出乎大家意料之外,貨幣聯盟的弱點不在貨幣政策而在財政政策。原因很簡單,一國通常有二個政策,即貨幣政策及財政政策。當國內經濟不好,而其中的貨幣政策又是由聯盟或別國決定時,為了挽救本國經濟,只有靠財政政策撐起半邊天,例如擴張性財政政策以減少失業,這造成財政政策負擔太大。

另一個原因很簡單:財政支出的增加是「Short run gain, Long run pain」(短期獲益,長期痛苦)。凡是有這樣特徵的政策必定為執政者所喜用,其理由是在我執政時,財政支出上升,當下民眾獲得好處,對我讚譽有佳,而未來出事,釀成危機時,是別人執政,干我何事?另外一種政策正好相反,是「Short run pain, Long run gain」(短期痛苦,長期獲益),這種政策剛推出時必定被罵得臭頭,但長期而言,對這地區人民卻是好的。就後者而言,在1980年代的諾貝爾獎得主Friedman認為貨幣政策長期必須以某一固定比例成長,以保持物價穩定,否則短期會狀似緊縮,但在長期會維持經濟成長。

會大量使用財政政策的另一個原因是,國際組織對各國財政赤字完全沒有制約行為。歐盟成立時,就知財政政策可能是歐盟的致命傷,故於1991年12月在荷蘭簽訂《馬斯垂克條約》(Treaty of Maastricht on European Union), 1993年生效,將歐洲三大共同體納入歐洲聯盟。《馬斯垂克條約》中明訂加盟之財政門檻,就債務存量而言,各國債務餘額占GDP比率不得超過60%;就債務流量而言,每年預算收支占GDP比率不得超過-3%,超過者必須持續降低其比率,或證明其逾限調整是暫時或例外的情形。最重要的是歐盟會員國每年三月須向委員會提報前一年預算執行結果,在五月底前,委員會必須公布違反規定之名單,連同改善建議送會員國大會辦理。若會員國未依照建議改進,將被課以其GDP 0.2%—0.5%之罰鍰。然而,這規定看似嚴謹,卻有一大漏洞,即懲罰違反這些規定的國家,即須經各國表決通過後才能加以制裁,由於當時各國違反的亦不多,這約束的可行性並未受到重視。

到了1997年6月17日,在阿姆斯特丹通過歐盟《穩定與成長公約》規定,再一次強調加入歐元區各國政府的財政赤字及公共債務規定。若一國財政赤字連續三年超過該國GDP的3%,該國將被處以最高相當於其GDP之0.5%的罰款。

然而2008年的次貸風暴造成了2010年的歐債危機。在2008年,各國大幅增加財政支出,幾近到了失控無人管地步,試想,危機發生時,誰不是先救自己國家的經濟?對公約的約束都反駁說是當時是例外狀況,則大會又如何制裁!更可怕的是沒人執行這些公約,因執行者所屬國家可能亦遭受巨額衝擊。而美國的自我控制並沒更偉大,它採用QE1及QE2的貨幣政策與歐盟貨幣政策的完全擴張是一樣,所以將心比心,即先求自保解救危機再說,所有規定及約束要等危機結束後再說。

當潮水退了之後,大家才發現有人裸泳;當危機結束時,才發現有國家的財政赤字高達-15%(希臘、愛爾蘭),而政府債務高達160%(希臘),遠遠超過門檻-3%及60%。但不救也不行,故在2011年12月10日,歐元區17國與另外6個歐盟成員國簽署新的財政公約,給各國加上更強的約束管制,各國政府也承諾平衡財政預算。例如:(1) 每年結構性財政赤字不得超過0.5%,(2) 一旦某國財政赤字突破3%的紅線,政府將被自動罰款,(3) 只有核准歐盟財政新約、達成預算平衡的國家,才能向歐洲穩定機制(ESM)貸款,最重要的是歐洲法庭擁有強制執法權。

- 黃金法則:新的規定是一國「結構性赤字」(排除償債支出與經濟循環等一次性因素)占國內生產毛額(GDP)上限為0.5%。只有公共債務低於歐盟規定上限(占GDP的60%)的國家,結構性赤字比重才可放寬至GDP的1%。

- 自動矯正機制:每個國家必須保證,在過度偏離財政目標時,各國必須在特定時間內採取行動。

- 納入憲法:這是非常極端的建議,建議各國把財政協議納入憲法(但沒有強制性)。

- 歐洲法院制裁:歐洲法院將查核簽署協議的國家是否實現法定承諾。如有違背,該國將遭受相當於0.1% GDP的罰金(例如義大利的GDP約為2兆美金,如果違約,罰款可達20億美金)。

- 超額赤字的半自動制裁機制:歐盟國家年度公共赤字如超過上限3% GDP,如被歐盟執委會認定違規,將受到半自動的經濟罰則制裁。

- 歐元區高峰會:歐元區國家每年至少召開兩次峰會,非歐元區國家最少將獲邀出席一次。

- 協議生效的條件:在歐盟26個成員國中,只要獲得其中12個國家批准,就能生效。

這些規定中有許多是對各國的約束,故要通過幾乎不可能,例如,第4條有關違約的歐洲法院制裁,就遭到法、比、義的反對而未通過。這些規定能否真的約束各國財政支出,只有等下次危機時才知道。

再以阿根廷為例,它在1991年採用聯繫匯率制度,在1999年時,其失業率上升,因為此時無法貶值,其財政政策收支佔GDP比就逐年上升,為-2.8%(1999)、-2.3%(2000)、-3.2%(2001),均接近或超過門檻-3%。故一國一旦加入貨幣聯盟,其致命弱點是在財政政策。

就本文第二點而言,福禍相倚是道家的名言,每一次某個區域發生危機之前,這個區域的景氣均曾大好過,然後這些好累積了壞,英文的Boom and Bust(經濟繁榮與蕭條交替循環)並非沒有道理,一個Boom之後往往會有Bust,而所謂的偉大的領導往往能在Boom出現時,開始採用政策對體系降溫,但又不至於降到沒有溫度,如果成功的話,這又可稱之為軟著陸。故當領導人看到一體系有Boom時,首先,他能不能體會這是Boom?其次,它如何使其軟著陸?我談兩個例子。

一個Boom and Bust的例子是冰島,其Boom過程如下:在2003年時,由於冰島近幾年來主張改革開放其經濟,政府也提出贊助國內企業的相關方案,打開經濟成長的大門,讓國內的銀行民營化,使經濟蓬勃發展。而金融的課程大受歡迎,特別是衍生性商品,此時,冰島人都在學習選擇權定價模型,學生們棄「漁」就「金」,冰島大學漁業經濟系也只好多開設金融工程的課程,有數萬人在研習金融課程,而金融的解禁,更讓銀行紛紛以提高利率吸引外資,資金大幅流入,投入股市及房市,市場達到高度的Boom。

從2003年到2007年間,冰島股市是以九倍增長,首都雷克雅維克的房地產價格漲為三倍。到2006年,冰島的平均家庭財富已一躍為2003年的三倍。而這些暴增的財富,幾乎都與銀行業的新投資有關。在2003年,冰島三家最大銀行的資產總共也才數十億美元,約占冰島國內生產總值的100%。但在2007年,冰島銀行業的資產卻膨脹至超過1,400億美元,成為其國內生產總值的10倍,這擴張號稱是「銀行體系在人類史上最快速的擴張」。因冰島銀行營運極度仰賴國際資金市場,大量的向外借錢,2008年第3季冰島外債高達12.2兆克朗(Krona),其中約八成是三大銀行的外債,總外債占2007年冰島國內生產毛額1.3兆克朗的9.4倍。

冰島的Bust始於2008年9月的雷曼兄弟破產的次貸危機。此時國際銀行間的拆借市場凍結,致冰島銀行無法借錢還債,面臨5.2兆克朗(約620億美元)債務的違約,由於流動性不足,10月初三大銀行陸續宣布倒閉,造成銀行擠兌、克朗大幅貶值、外資逃離、資產價格崩跌、股市重挫等恐慌亂象,又因三大銀行外幣資產規模占GDP的10倍,財務槓桿比率達17倍,這鉅額的違約債務與外債規模,並大到無法解救(too big to save)的地步,債務總計高達國內生產毛額(GDP)的850%(幾乎被債務淹沒的美國,才350%。),致引發冰島經濟崩潰與國家破產的存亡關頭。

冰島的解救過程如下:出事之後,冰島讓克朗逐漸貶值,以改善其經常帳赤字;在金融帳方面,實施資本管制以限制資本外流;在流動性方面,向IMF申請紓困(21億美金),緊縮財政赤字。在銀行體系方面,對於以前面臨危機的三家銀行,冰島政府決議接管其發生問題銀行的國內業務,海外業務的部分則交由破產管理程序解決。

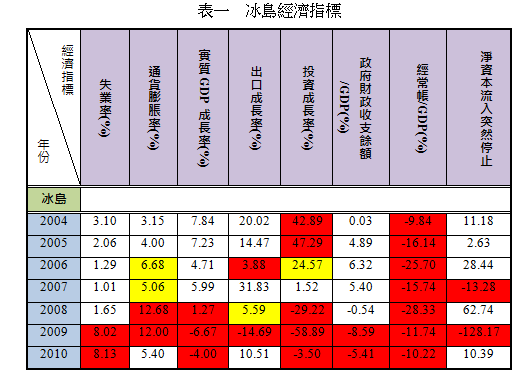

表一為最近幾年冰島的經濟指標。在2008年,其失業率只有1.65%,但在2009年及2010年,上升到8.02%及8.13%,而這三年的出口成長率分別為5.59%、-14.69%及10.51%,此外,經常帳高度惡化,如果用國際上的-5%為門檻,其經常帳收支均為赤字,分別為-28.33%、-11.74%及-10.22%,在2009年,資金流出高達-128.17%,流出金額遠大於國際上用-5%為門檻,但在2010年資金已開始回流。

總之,貨幣一元化的阿基里斯腳踝不是貨幣而是財政;危機常常發生在Boom而非Bust的時候。這兩點歐洲經驗或許值得我們省思。

(本專欄文章作者意見不代表論壇立場)

電話 : 2726-0855 ∣ E-Mail :service@taipeiforum.org.tw

網站地圖 Site Map